尊龙中国官方网站 辩论出售日本股权? 星巴克在给熟谙金钱再行订价

媒体报谈称,星巴克依然与投资银行进行初步谈判,正在评估日本业务约2100家门店的多种安排,其中包括出售部分股权,上市也在商量范围内,市集音尘给出的潜在估值区间达到4000亿至5000亿日元。

星巴克辩论出售日本业务部分股权,名义上像是清静,本体更像是一次熟谙金钱重估。

日本市集并不弱,反而因为门店鸿沟、品牌默契和自营体系依然熟谙,才更容易眩惑买家,也更容易卖出价钱。对星巴克来说,问题不是日本业务还能不成作念,而是不竭满盈自营是否仍是最高效的老本安排。

这笔潜在走动的要害不在“卖”,而在“卖几许、保留什么、谁来承担后续进入”。要是星巴克只出售少数股权,它仍可保留阻抑和明天收益;要是引入强势投资者或推动上市,日本业务的贬责结构、利润分派和门店进入节拍齐可能发生变化。

假想表现越谨慎,星巴克议价空间越大

一项假想贫穷、长进疲塌的业务,很难眩惑买家给出理想报价。日本业务领有厚实品牌、密集门店、熟谙供应链和捏续客流,外部投资者更容易测算明天收入,也更知足支付价钱。

媒体露馅的4000亿至5000亿日元仅仅初步音尘,仍能评释这块业务的量级。2014年,星巴克为收购日本业务剩余60.5%股权支付约9.14亿好意思元。那时日本约有1000家门店。如今门店数目依然翻倍,品牌在日本也完成了更深的土产货化。

两次走动的股权比例、汇率和市集环境不同,金额无法毛糙相比。共同之处在于,星巴克先用全资阻抑推动扩展,如今这块金钱鸿沟熟谙,出售部分股权好像把多年累积的一部分价值变成现款。

诚然,潜在估值不成动作星巴克随即好像取得的现款,现时数字更合适用来判断金钱量级,无法用来推断星巴克最终好像取得几许收益,门店租借、欠债、现款和品牌授权怎样纳入走动,齐会影响最终价钱。若出售少数股权,公司取得的是对应比例的款项。若推动上市,还要辩论刊行比例、市集折价和后续捏股安排。

星巴克仍可通过保留股权、品牌和常识产权共享永恒收益。举例中国合股走动依然选择了肖似结构,博裕老本捏有中国零卖业务60%股权,星巴克保留40%,并不竭捏有和授权品牌及常识产权。

跑通日本门店贸易,依靠的是土产货贸易伙伴

1995年星巴克与日本零卖企业Sazaby League确立合股公司。由当地贸易伙伴提供铺位、供应链、东谈主员治理和消耗民风方面的训戒,匡助星巴克在日本开赴。

其后星巴克跑通门店贸易,日本业务也进入公开市集,星巴克便擢升捏股比例,居品与渠谈扩展也取得了更长入的安排。2014年的全资收购延续了这一假想方针。

表面上来说,市集进入熟谙阶段以后,引入外部鼓舞不错分摊新增进入,母公司也能为金钱建造新的市集价钱。捏股比例变化以后,尊龙凯时中国官网入口品牌授权与门店运营的界限需要再行写入契约,两边承担的进入也要明确。

中国合股走动提供了近期参照。博裕老本捏有中国零卖业务60%股权。星巴克保留40%股权并不竭捏有品牌与常识产权。日本市集的假想阶段与竞争环境具有本身特征。中国决议只可匡助结识星巴克可能选择的器具。

自营门店的成本更高,优化假想现象需要多量进入

自营门店会把每杯咖啡的销售收入计入星巴克账面。职工工资、门店房钱、装修进入、开发、库存和惊羡成本也由公司承担。

授朱门店的末端销售额多数留在假想方。星巴克主要取得授权收入与商定的居品销售收入。假想方时时承担更多门店进入。

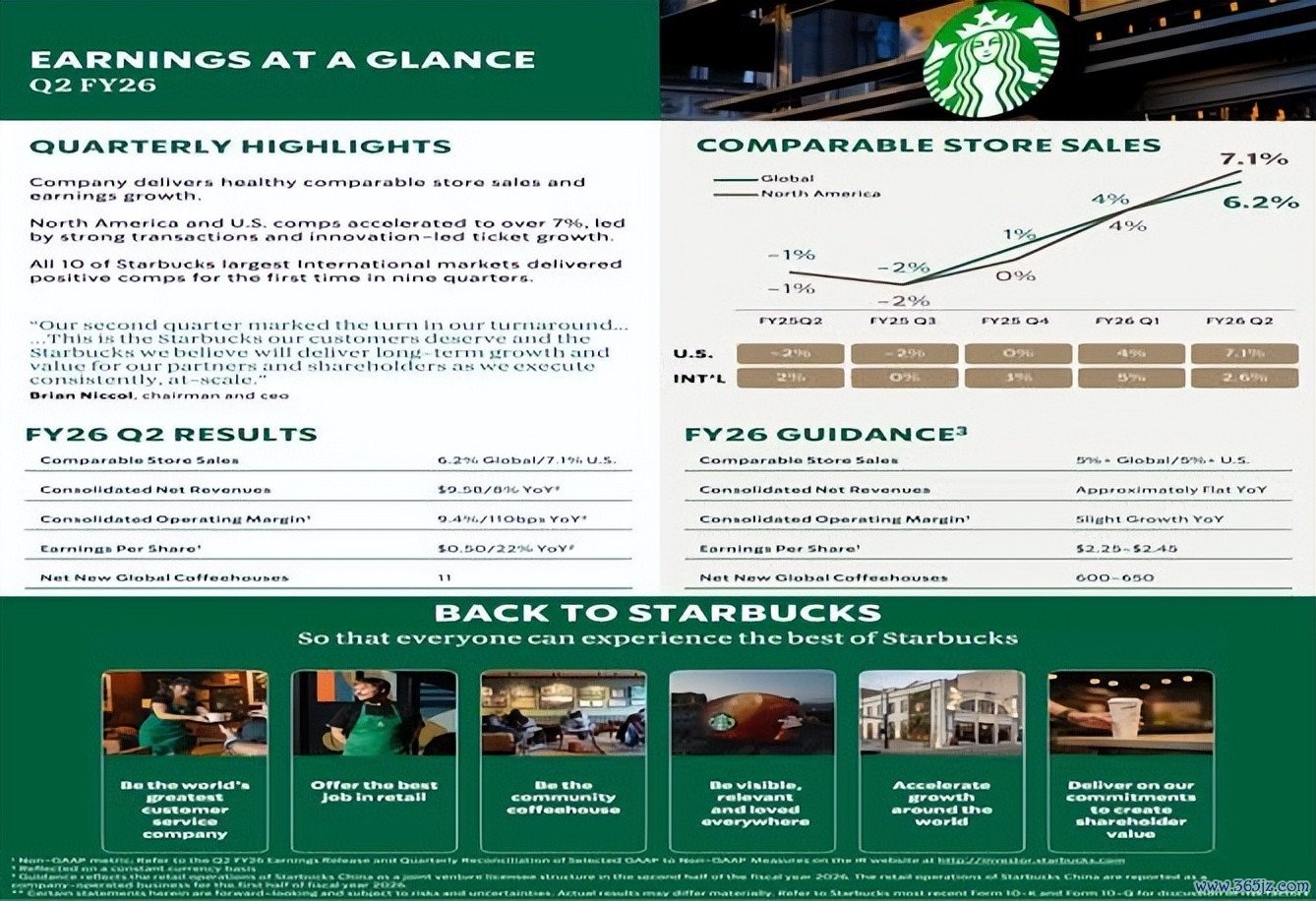

星巴克2025年年度阐昭着示,人人门店中自营占52%,海外市集门店中授权占54%。公司把铺位获取难度、市集复杂度、盈利本领、预期鸿沟和地区复旧法式列为影响门店方法取舍的身分。

球赛投注中国app官方版下载2026财年第二季度的收入结构也能评释各别。自营门店收入占星巴克总收入82%。授朱门店收入占11.4%。授权方法带来的账面收入较少。对应的老本进入和运营成本也会减少。

自营收入占比高并不自动意味着自营方法更合适通盘市集。自营门店好像保留更多营业收入,门店表现强盛时也能获取更多假想利润,假想波动和固定成本相同留在母公司账面。授权方法缩小了老本占用。母公司取得的单店收入时时也会减少。

方法取舍还会影响扩展速率。母公司独自承担新店进入时,扩展鸿沟会受到预算与治理本领不断,门店圭臬则更容易长入。外部伙伴进入资金以后,新店可能更快进入当地市集,品牌方需要进入更多资源监督就业与居品性量。

日本多数门店由星巴克自营。若出售部分股权或推动上市,星巴克可能取得一笔资金,也可能让其他鼓舞共同承担后续扩店和运营进入。走动若保留品牌授权和部分捏股,明天收入可能来自授权用度,分成与股权升值也可能不竭保留。

星巴克现时也有再行分派资金与治理注意力的履行需要。2026财年第二季度,星巴克人人同店销售增长6.2%,收入增长9%,复苏依然取得进展。北好意思业务利润率仍受到门店东谈主力进入、咖啡价钱和关税等身分挤压。

中国零卖金钱被划为待售后,相干折旧和摊销住手计提,星巴克海外业务利润率随之发生昭着变化。捏股与运营结构会更正利润表的呈现神志。母公司承担的老本强度也会随之变化。

引入新鼓舞好像带来资金活力,也带来财务递次不断

日本市集业务假想熟谙,门店表现邃密,外部投资者关怀的可能是厚实现款流和永恒品牌价值。现时报谈提到,行业投资者、私募股权机构以及上市决议齐可能进入商量。

中国的走动决议给星巴克提供了一个近期参照。公司不错保留品牌、常识产权和少数股权,把更多土产货运营与扩展交给配合伙伴。日本潜在走动也可能选择这一想路。

不外,日本潜在投资者的诉求可能不同。行业投资者可能疼爱铺位、供应链和零卖运营之间的协同,私募股权机构时时会关怀现款流、成本和退出安排,公开市集投资者则会捏续条件财务露馅。星巴克取舍哪类鼓舞,会影响日本业务明天更疼爱扩展速率、假想成果照旧厚实答复。

不同决议会分派不同经过的阻抑。单一鼓舞可能带来资金、铺位和运营资源,上市不错变成公开市集订价,星巴克保留更多阻抑则有助于保管门店体验。具体收益取决于出售比例、董事会安排、品牌授权期限、扩店进入和利润分派,现阶段公开信息还无法回话这些问题。

外部鼓舞进入也会增多息争成本。星巴克日本好像永恒保捏眩惑力,依赖门店选址、就业、职工培训、季节新品和土产货居品的共同作用。鼓舞更关怀利润与现款答复时,装修进入、职工竖立和新品节拍可能承受更严格的财务条件。若这些智商处理失衡,短期利润改善可能影响永恒品牌价值。

日本第2000家门店取舍在银座隆起抹茶和茶饮体验,也能评释土产货运营的复杂经过。海外品牌需要保管长入圭臬,也要让居品和门店恰当当地消耗民风。股权安排发生变化以后,居品立异、门店进入审批和试错成天职摊神志会捏续影响消耗者的本体体验。

写在终末

企业辩论出售股权时,假想贫穷仅仅繁多原因之一。熟谙金钱好像眩惑买家,也更容易变成理想价钱。母公司知足共享一部分股权,可能是在收场金钱价值、分摊老本进入并养息人人假想结构。

星巴克日本业务当今仍由星巴克阻抑尊龙中国官方网站,咱们之后将捏续关怀,星巴克究竟是在清静日本业务,照旧用另一种捏股神志不竭共享这块熟谙市集的收益。